2024 Yılı Binek Oto Gider Kısıtlama Hadleri

7194 Sayılı Kanunun 13 üncü ve14 üncü maddeleriyle, Gelir Vergisi Kanununun 40 ıncı ve 68 inci maddelerinde yapılan değişiklikler ile işletmelerin kiraladıkları veya iktisap ettikleri binek otomobillerin giderlerinin vergi matrahının tespitinde indiriminde kısıtlama yapılacaktır

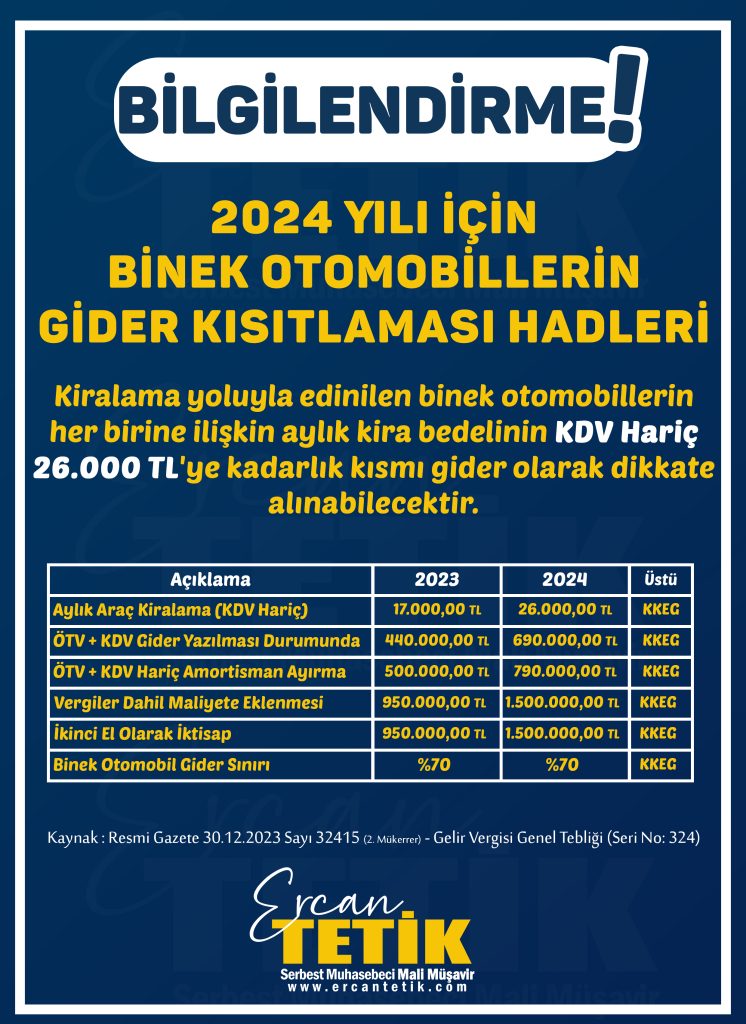

Yapılan düzenlemeye göre;

• Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira (2024 yılı için) 26.000,00-Türk Lirasına kadarlık kısmı ile binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının 2024 yılı için 690.000,00- Türk kadarlık kısmı gider olarak yazılacaktır.

• Binek otomobillere ilişkin giderlerin en fazla% 70’i giderleştirilecek. Kalan %30’u KKEG olacaktır.

2024 Yılı için; Binek otomobillerin ilk alımına ilişkin ÖTV ve KDV toplamının en fazla 790.000 TL’ye kadarlık kısmı giderleştirilecek. Bu tutarı aşan kısım KKEG olarak dikkate aIınacaktır.

ÖTV ve KDV hariç ilk satın alma bedeli 2023 yılı için 690.000,00 TL’yi, ÖTV ve KDV’nin maliyet bedeline eklendiği veya ikinci el olarak alındığı hallerde, amortismana tabi tutarı 2024 yılı için 1.500.000,00 TL’yi aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı, ticari ve mesleki kazancın tespitinde gider olarak dikkate alınabilecektir. Bu tutarları aşan kısımların KKEG olarak dikkate alınması gerekecektir.