📊 2026 Yılı Gelir Vergisi Dilimleri

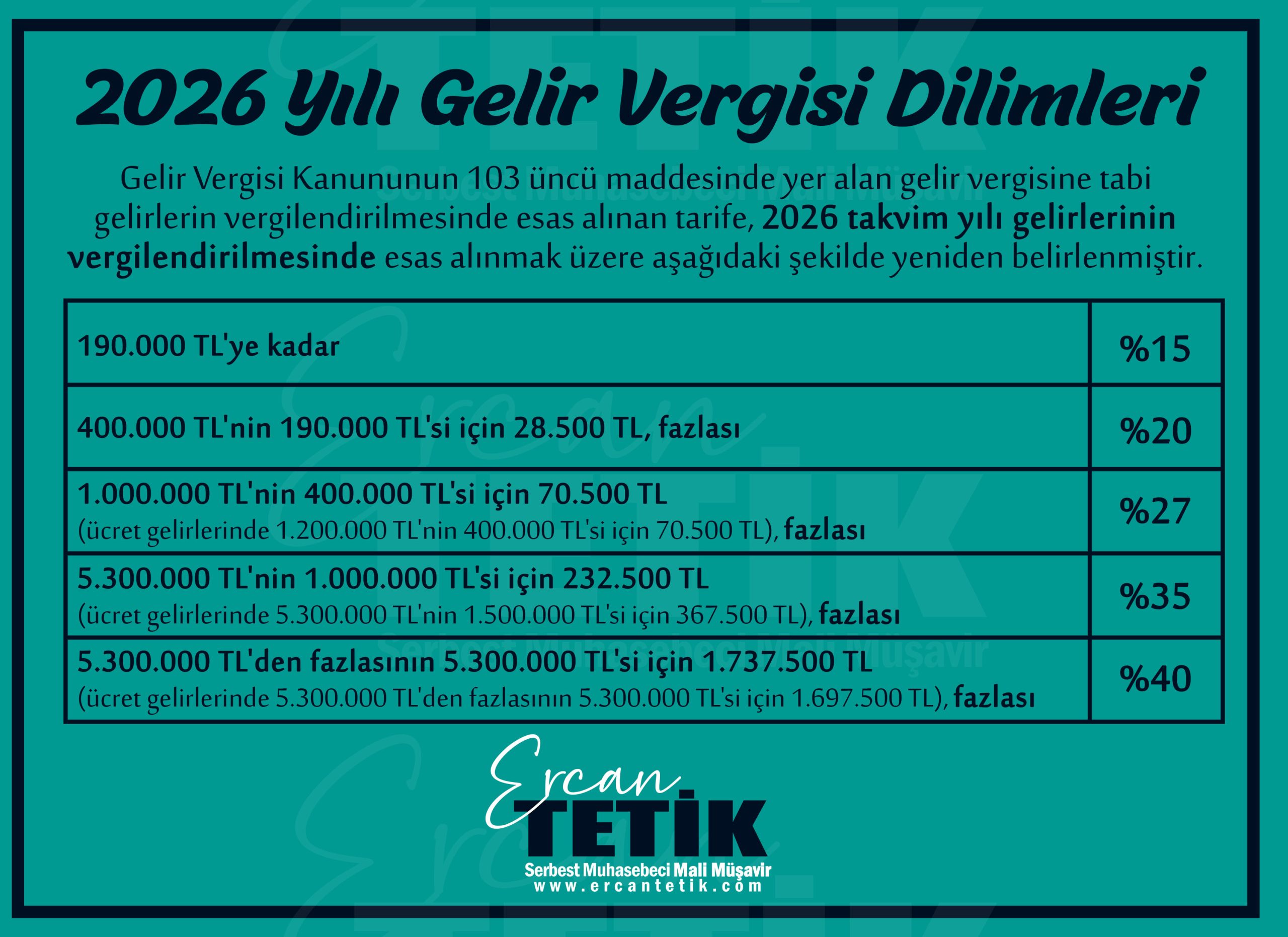

2026 takvim yılı için gerçek kişilerin gelirlerine uygulanacak gelir vergisi tarifesi 31 Aralık 2025 tarihli ve 33124 (5. Mükerrer) Sayılı Resmî Gazete’de yayımlanan 332 Seri No.lu Gelir Vergisi Genel Tebliği’yle belirlenmiştir.

Gelir vergisi, gerçek kişilerin gelirlerine artan oranlı tarifeyle uygulanır; ücretliler (maaş vb.) ile ücret dışı gelir sahibi (ticari kazanç, kira geliri, serbest meslek, menkul sermaye iradı vb.) kişiler için farklı tarifeler söz konusudur.

📌 1) Ücret Gelirleri İçin Gelir Vergisi Tarifesi (2026)

Bu tarifede maaş, ücret, prim, ikramiye gibi ücret gelirleri üzerinden vergilendirme yapılır (yıllık matrah esasına göre):

| Gelir Matrahı (Yıllık) | Vergi Oranı / Hesaplama |

|---|---|

| 190.000 TL’ye kadar | %15 |

| 400.000 TL’ye kadar | İlk 190.000 TL için 28.500 TL + fazlası %20 |

| 1.500.000 TL’ye kadar | İlk 400.000 TL için 70.500 TL + fazlası %27 |

| 5.300.000 TL’ye kadar | İlk 1.500.000 TL için 367.500 TL + fazlası %35 |

| 5.300.000 TL üzeri | İlk 5.300.000 TL için 1.697.500 TL + fazlası %40 |

👉 Bu tarifede ücretliler için 3. dilimi 1.500.000 TL’ye kadar uygulanır, bu da daha yüksek seviyelerde daha geç üst dilime geçilmesine imkân tanır.

📌 2) Ücret Dışı Gelirler İçin Tarifeler

Ticari kazanç, serbest meslek kazancı, kira, menkul sermaye iradı gibi ücret dışı gelirler için de benzer oranlar uygulanır; ancak üçüncü dilim farklıdır:

| Gelir Matrahı (Yıllık) | Vergi Oranı / Hesaplama |

|---|---|

| 190.000 TL’ye kadar | %15 |

| 400.000 TL’ye kadar | İlk 190.000 TL için 28.500 TL + fazlası %20 |

| 1.000.000 TL’ye kadar | İlk 400.000 TL için 70.500 TL + fazlası %27 |

| 5.300.000 TL’ye kadar | İlk 1.000.000 TL için 232.500 TL + fazlası %35 |

| 5.300.000 TL üzeri | İlk 5.300.000 TL için 1.737.500 TL + fazlası %40 |

👉 Ücret dışı gelirlerde 3. dilim 1.000.000 TL’ye kadar uygulandığı için bu gelir tipinde daha hızlı üst vergi dilimine geçiş olabilir.

📌 3) Nasıl Hesaplanır? Örnek

📍 Örnek – Ücret Geliri: 750.000 TL

- İlk 190.000 TL × %15 = 28.500 TL

- 190.000–400.000 TL arası (210.000 TL) × %20 = 42.000 TL

- 400.000–750.000 TL arası (350.000 TL) × %27 = 94.500 TL

➡️ Toplam gelir vergisi: 28.500 + 42.000 + 94.500 = 165.000 TL

📌 4) 2026 İçerisinde Diğer Önemli Vergi Unsurları

🔹 Konut Kira Geliri İstisnası:

2026 yılında konut kira gelirlerinde 58.000 TL’ye kadar olan kısım gelir vergisinden istisna tutulur.

🔹 Yemek Yardımı İstisnası:

İşyeri dışında verilen yemeklerde günlük 300 TL’lik istisna uygulanır.

🔹 Ulaşım Yardımı İstisnası:

Günlük 158 TL’ye kadar ulaşım yardımı gelir vergisinden istisnadır.

🔹 Engellilik İndirimi:

-

- derece: 12.000 TL

- derece: 7.000 TL

- derece: 3.000 TL

(Bunlar gelir vergisinden indirilecek tutarlardır.)

🔹 Değer Artış Kazancı İstisnası:

2026’da 5 yıl içinde satılan taşınmazlardan sağlanan kazançlarda 150.000 TL’ye kadar istisna uygulanır.

🔹 Beyan Sınırı:

Vergi kesintisine tabi tutulmamış menkul/gayrimenkul sermaye iratlarında beyan sınırı 22.000 TL olarak belirlenmiştir.

📌 5) Vergi Planlaması İçin İpuçları

✔ Ücret ve ücret dışı gelirleri ayrı ayrı planlayın:

Farklı tarifeler, daha geniş matrah aralığı ve birleşik gelir toplamının vergiyi yükseltme hızını etkiler.

✔ İstisna ve indirimleri doğru kullanın:

Kira istisnası, engellilik indirimi gibi uygulamalar vergi yükünü azaltabilir.

✔ Daha geç üst vergi dilimine geçiş:

2026’da tarifeler 2025’e göre kaydırıldığı için ücretliler daha geç üst dilime girer; bu çalışanlar için avantaj sağlayabilir.