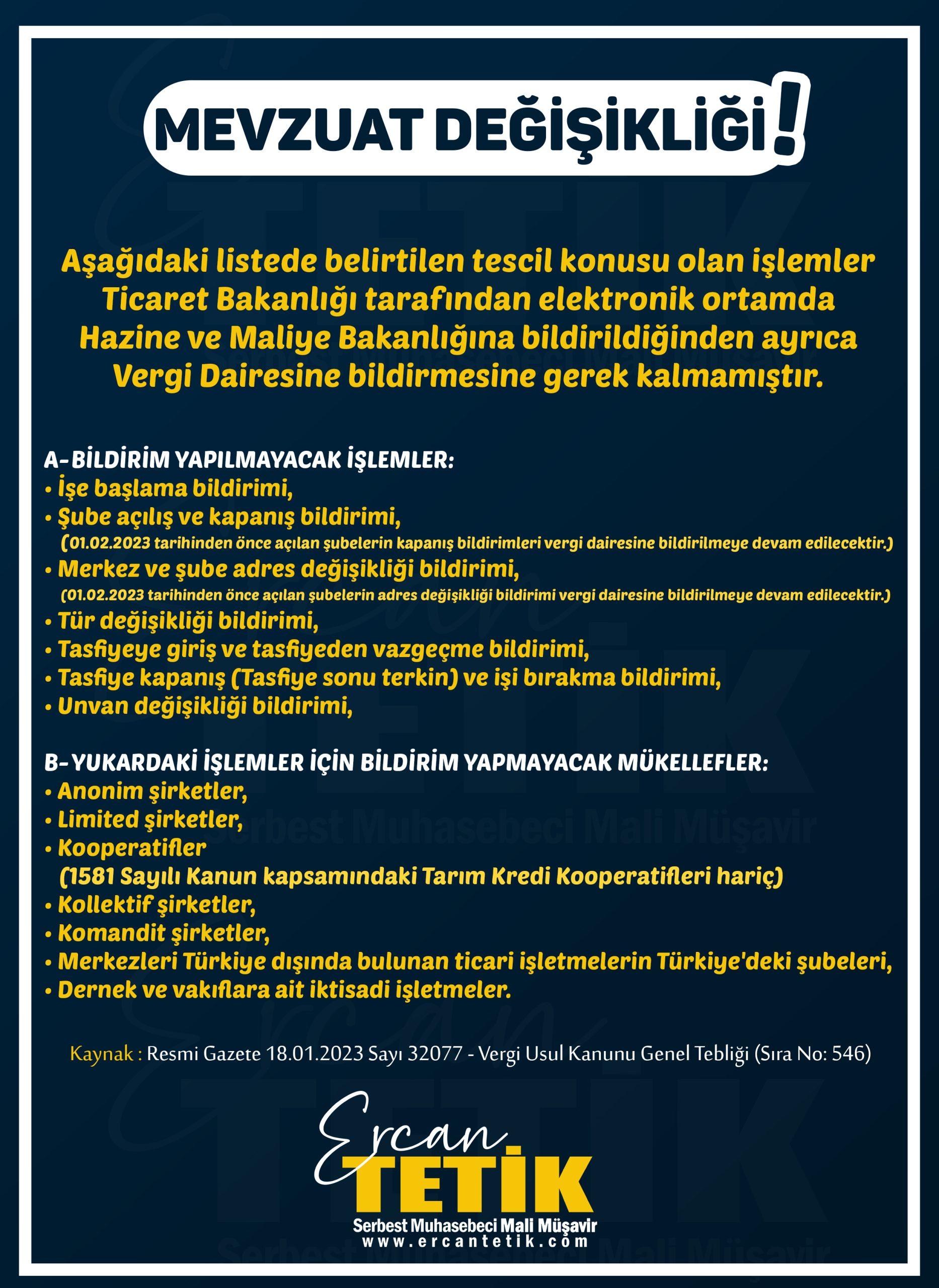

Mevzuat Değişikliği

Aşağıdaki listede belirtilen tescil konusu olan işlemler Ticaret Bakanlığı tarafından elektronik ortamda Hazine ve Maliye Bakanlığına bildirildiğinden ayrıca Vergi Dairesine bildirmesine gerek kalmamıştır.

A- BİLDİRİM YAPILMAYACAK İŞLEMLER:

• İşe başlama bildirimi,

• Şube açılış ve kapanış bildirimi,

(01.02.2023 tarihinden önce açılan şubelerin kapanış bildirimleri vergi dairesine bildirilmeye devam edilecektir.)

• Merkez ve şube adres değişikliği bildirimi,

(01.02.2023 tarihinden önce açılan şubelerin adres değişikliği bildirimi vergi dairesine bildirilmeye devam edilecektir.)

• Tür değişikliği bildirimi,

• Tasfiyeye giriş ve tasfiyeden vazgeçme bildirimi,

• Tasfiye kapanış (Tasfiye sonu terkin) ve işi bırakma bildirimi,

• Unvan değişikliği bildirimi,

B- YUKARDAKİ İŞLEMLER İÇİN BİLDİRİM YAPMAYACAK MÜKELLEFLER:

• Anonim şirketler,

• Limited şirketler,

• Kooperatifler,

(1581 Sayılı Kanun kapsamındaki Tarım Kredi Kooperatifleri hariç)

• Kollektif şirketler,

• Komandit şirketler,

• Merkezleri Türkiye dışında bulunan ticari işletmelerin Türkiye’deki şubeleri,

• Dernek ve vakıflara ait iktisadi işletmeler.

Kaynak : Resmi Gazete 18.01.2023 Sayı 32077 – Vergi Usul Kanunu Genel Tebliği (Sıra No: 546)